Votre article de blog

Description de l'article de blog :

4/13/20269 min read

L’Algérie achève une vaste recomposition géo-économique centrée sur ses gisements miniers et infrastructures de transport. Historiquement dépendante des hydrocarbures (13 % du PIB, 84 % des exportations en 2024[1]), elle mise sur la filière minière pour diversifier son économie. Les projets phares incluent la mine de fer de Gara Djebilet (Tindouf) – réserves de 3,5 Gt (dont 1,7 Gt exploitables)[2] – reliée par une ligne ferroviaire de 950 km à Béchar (ouverte en 2026) puis à Oran. Un projet intégré de traitement à Oran (JV Feraal–Tosyali) vise 500 000 t/an de concentré[3]. La mine de phosphate de Bled El Hadba (Tébessa) – 1,2 Gt totales (≈800 Mt exploitables) – est reliée au port d’Annaba par 422 km de voies modernisées[4][5]. Sa production (6 Mt/an) alimentera des usines intégrées à Oued Kebrit/Souk-Ahras et Skikda, avec un complexe chimique amont (3 Mt d’acide phosphorique) et près de 4 Mt d’engrais/an prévues[6]. Enfin, la mine zinc-plomb d’Amizour–Tala Hamza (34 Mt de gisement) est lancée pour 170 000 t de zinc et 30 000 t de plomb par an[7], via un corridor routier/ferroviaire vers le port de Béjaïa (capacité d’export dédiée)[8]. Ces projets créent des synergies industrielles (sidérurgie, chimie, engrais) et des milliers d’emplois locaux[9][10]. Ils s’inscrivent dans une stratégie nationale de transformation “aval” pour capter la valeur ajoutée sur place, réduire les importations d’acier et d’engrais, et générer des devises hors pétrole (est. 2 milliards $/an pour le phosphate[6]).

Les principaux risques sont financiers (CAPEX massifs, sensibilité aux cours), environnementaux (ex. opposition locale à Amizour en zone humide protégée[11][12]) et de gouvernance (transparence des appels d’offres, réglementation). Les voies ferrées, en cours de modernisation ou construction (Annaba–Tébessa–Djebel Onk–Bled El Hadba[4], Béchar–Gara Djebilet–Oran[13]), constituent l’épine dorsale logistique, avec les ports d’Annaba, Skikda, Béjaïa et Oran comme débouchés clés.

Ce rapport propose un état des lieux détaillé (voir tableaux 1–3), analyse les scénarios d’export (flux et destinations) et formule des recommandations stratégiques pour maximiser les retombées socio-économiques : favoriser l’intégration industrielle locale, veiller à l’acceptabilité sociale/environnementale, assurer la viabilité financière par diversification des partenaires, et stabiliser le cadre légal pour attirer les investissements.

Croissance et PIB : L’Algérie (~170–180 Md$ PIB nominal) affiche une croissance de l’ordre de 3–4 % annuels prévus, portée par les investissements publics[1].

Hydrocarbures et diversification : Bien que deuxième producteur africain de pétrole et premier gazier[14], le pays souffre d’une grande dépendance (plus de 80 % des exportations) aux hydrocarbures[1]. Depuis 2017, des réformes (nouvelle loi d’investissement, système portuaire digital) ont permis de tripler les exportations hors hydrocarbures (5,1 Md$ en 2023, soit ~2 % du PIB)[15]. Les engrais, produits sidérurgiques et ciment représentent désormais d’importants secteurs exportateurs émergents[15].

Stratégies : Le Plan national minier (PNM 2023–2030) vise à exploiter le potentiel minier (fer, phosphates, zinc, or, etc.) pour soutenir la diversification. L’objectif stratégique est de “transformer en aval” les matières premières par des complexes industriels intégrés[16], réduisant les importations de produits manufacturés et générant de la valeur locale. Les institutions financières internationales (Banque mondiale, FMI) soulignent que ces efforts d’industrialisation et de réformes structurelles sont essentiels pour la résilience à long terme face au déclin des prix pétroliers[17][15].

Contexte macroéconomique

Projets miniers stratégiques

Gara Djebilet (Fer, Tindouf)

Gisement : Mines de fer massif (wilaya de Tindouf). Réserves estimées ~3,5 milliards de tonnes (1,7 Gt exploitables) à haute teneur (60 % Fe)[2]. Deuxième plus grande réserve mondiale après l’Australie[2].

Objectif : Devenir un pôle sidérurgique majeur (complexes Feraal/Tosyali), pour réduire la dépendance aux importations d’acier[18].

Partenaires : Projet mené par la Sonatrach (titulaire du permis) en JV avec le chinois Sinosteel (Feraal–Sinosteel, puis coentreprise Feraal–Tosyali pour le concentrateur). Un accord de JV (50/50) avec Tosyali Algerie prévoit la construction d’une unité de production de 500 000 t/an de concentré de fer à Gara Djebilet[3]. Le consortium Sino-algérien a signé en 2017 une étude de faisabilité avec Sinosteel pour l’enrichissement et la déphosphoration du minerai[19].

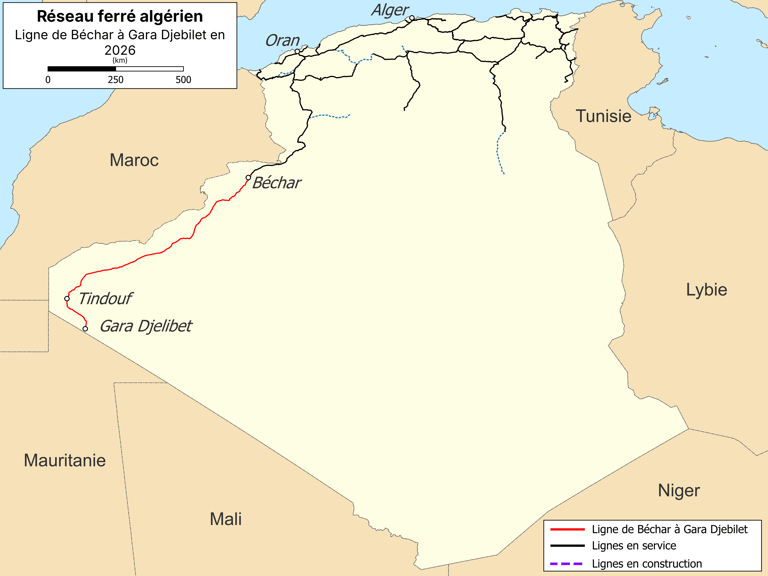

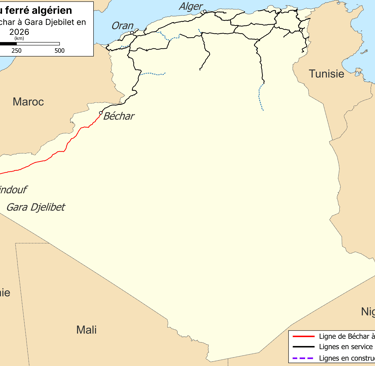

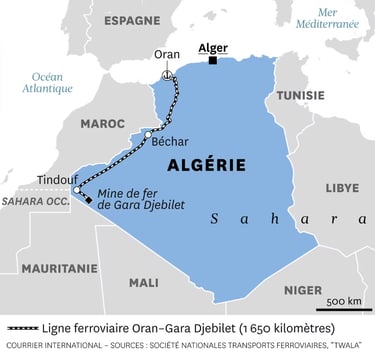

Capex & calendrier : Le budget total dépasse plusieurs milliards de dollars (d’après presse, env. 10–15 milliards$ incluant mine et chemin de fer). La ligne ferroviaire de 950 km Gara–Bechar (financée par l’État algérien) a été construite de 2023 à 2026[13]. En janvier 2026, la ligne est achevée et la première cargaison (1 000 t) est partie vers la raffinerie d’Oran, avec inauguration officielle le 1er février 2026[20][21]. La production initiale était de 500 000 t en 2025, avec un objectif de 12 Mt/an pour 2030 et potentiellement 40–50 Mt/an à long terme[22].

Industrie aval : Le minerai (chargé de phosphore) sera d’abord traité à Béchar (préconcentré), puis livré aux complexes métallurgiques d’Oran (Tosyali/Feraal) pour production d’acier (filière DRI–EAF). Tosyali Algerie a lancé en 2024 un laminoir à chaud et prévoit d’atteindre 500 000 t/an de concentré Ferrar en coentreprise avec Feraal[23][21]. Ce dispositif s’appuie sur la future liaison ferroviaire complète Oran–Béchar (1 650 km) pour acheminer 24 trains minéraliers quotidiens[13].

Bled El Hadba (Phosphates, Tébessa)

Gisement : Phosphate. Réserves ~1,2 milliard de tonnes (dont ~800 Mt exploitables sur 80 ans)[6]. Mineralisation riche (~15 % P2O5).

Objectif : Projet intégré (minier + chimique) pour faire de l’Algérie un exportateur d’engrais et d’acide phosphorique. L’investisseur principal est l’« Algerian-Chinese Fertilizers Company » (ACFC, JV Asmidal/Manal 56 % – Wuhuan/Tian’an 44 %, investissement annoncé ~7–8 Md$[24]).

Capex & échéances : Le coût total du complexe (mine + usines) avoisine 6–7 Md$[6]. La préparation du chantier a débuté mi-2024, et l’exploitation minière est prévue en 2027[25]. Une liaison ferrée de 23 km relie déjà la mine au réseau minier Annaba–Tébessa (achèvement raccordement en 2024[26]). Le gisement fournira 6 Mt/an de phosphate brut.

Infrastructures industrielles : Outre la mine, le projet comprend : usines de traitement à Oued Kebrit (Wilaya de Souk-Ahras) et à Skikda pour produire 3 Mt/an d’acide phosphorique et environ 4 Mt/an d’engrais azotés (ammoniac, urée, DAP…)[6]. Le port d’Annaba sera agrandi (+42 ha) pour exporter l’engrais produit (environ 2 Md$ de recettes/an estimées)[6]. Les destinataires probables sont l’Europe, l’Afrique subsaharienne et la région MENA.

Acteurs publics/privés : Projet JV national-chinois (Sonatrach, Asmidal-Manal + CITIC-Wengfu). En novembre 2024, le président a lancé symboliquement le chantier, soulignant l’importance pour la sécurité alimentaire et la diversification économique. Le projet promet ~12 000 emplois directs (construction + exploitation) et 24 000 indirects (logistique, services)[9].

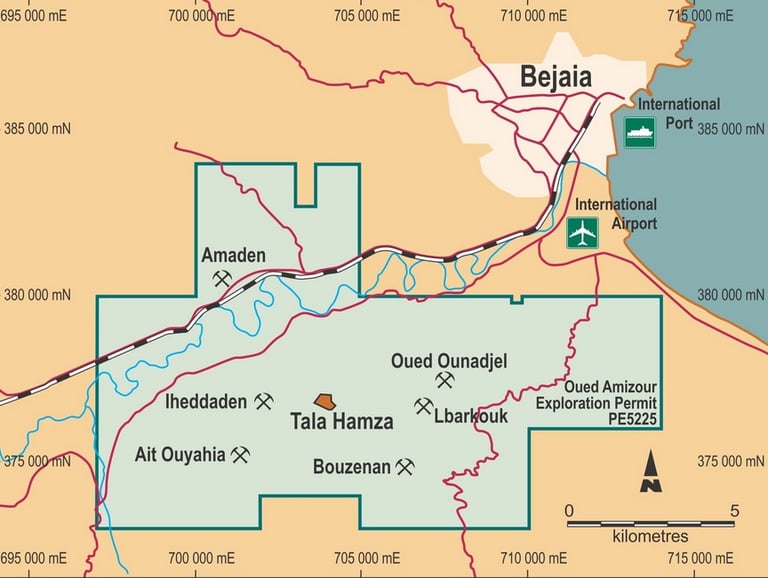

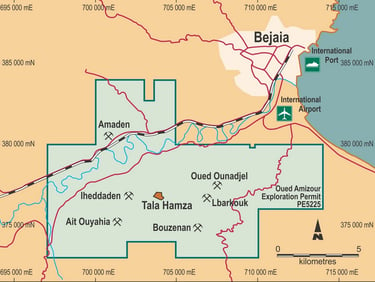

Oued Amizour–Tala Hamza (Zinc-Plomb, Béjaïa)

Gisement : Zinc et plomb. Gisement de Amahouz/Amizour (wilaya de Béjaïa) + Tala Hamza – ressources ≈34 Mt (zinc+plomb)[27]. Fort potentiel mais situé en zone humide (Vallée de la Soummam, classée Ramsar).

Objectif : Couvrir la demande locale en métaux de base et créer un excédent exportable. L’exploitation est prévue par une coentreprise publique–étrangère (Western Mediterranean Zinc, Algerienne 51%/Terramin Australie 49%).

Capex & échéances : Les études de faisabilité ont été finalisées en 2023 et un contrat signé avec la JV algéro-australienne (WMZ). Les travaux préparatoires ont débuté en 2026 (routes, bases)[28]. L’exploitation minière est estimée commencer vers 2029 pour environ 19 ans de production (méthode souterraine « chambres remblayées» pour limiter l’impact)[29].

Capacité et flux : Le concentrateur prévu produira ~170 000 t/an de zinc et 30 000 t/an de plomb[30][7]. La logistique comprendra un raccordement routier au réseau ferroviaire (autoroutes A20/AEO) et l’export via le port de Béjaïa (câbles dédiés de stockage et de chargement déjà planifiés)[31]. Ce volume couvre largement la consommation nationale actuelle et ouvre un potentiel d’export régional.

Enjeux socio-environnementaux : Le projet suscite une forte opposition locale en raison de son implantation (évacuation des villages, pollution potentielle du Soummam)[11][12]. Les autorités ont contourné le débat public, et des ONG demandent transparence et études d’impact. La sécurité du site (BMS routiers, lignes à haute tension) est par ailleurs en cours de renforcement[32].

Les mines stratégiques sont desservies ou desserviront par des axes de transport majeurs :

Ligne ferroviaire Gara–Béchar–Oran : Nouveau tronçon de 950 km (livré 2026) reliant la mine de Gara Djebilet à Béchar[13], puis à Oran via la ligne existante. Conçue pour 24 trains minéraliers/jour (32,5 t par essieu)[13], elle connecte le sud-ouest à l’industrie sidérurgique nord (Tosyali/Feraal) et aux ports méditerranéens (Oran, Alger). La première cargaison (1 000 t) a transité en janvier 2026 vers Oran[20][21]. Cette ligne est dédiée au minerai, complétée par le trafic passagers/marchandises sur le même gabarit.

Ligne minière Est (Annaba–Tébessa, 422 km) : Axe nord-sud modernisé pour relier le port d’Annaba aux gisements d’est (Bled El Hadba, Djebel Onk). Dédoublement en cours (54 km du nord achevés, 152 km du sud fin 2024, 30 km de raccordement à Bled El Hadba réalisé)[4][5]. Une fois intégralement doublé, il transportera >10 Mt/an de phosphate et autres minerais[33], tout en relançant la desserte voyageurs/marchandises. Trente gares/haltes jalonnent cette liaison stratégique.

Corridors secondaires : D’autres liaisons sont prévues ou étudiées pour intégrer des projets miniers (ex. chemin de fer Tebessa–Skikda via Souk Ahras pour le phosphate, liaison routière Amizour–Autoroutes)[34][31]. L’État a récemment accéléré la construction de passes routières et ferroviaires dans le nord-est pour fluidifier les acheminements miniers.

Ports : Les principaux ports impliqués sont Annaba (ouverture orientale, export engrais), Skikda (infrastructures pétrochimiques et fret), Béjaïa (filière métallurgie bauxite et futur zinc/plomb) et Oran (portes de l’Atlantique, spécial steel hub). Le port d’Annaba a entamé une extension (+42 ha) destinée à l’exportation des engrais et à l’importation de soufre[6]. Bejaïa bénéficie d’installations dédiées pour le zinc/plomb (aides à la manutention et au stockage contaminant), tandis qu’Oran accueille déjà les brames et plaques d’acier de Tosyali.

Infrastructures ferroviaires et portuaires

Flux logistiques et scénarios d’exportation

Les flux potentiels prévisionnels sont schématisés ci-dessous. Ils combinent des données projetées et des hypothèses analytiques :

Flux fer (Gara Djebilet) : Une fois en régime, >6 Mt/an de minerai seront acheminés vers Oran[22]. Là, le minerai concentré alimentera l’usine DRI–EAF de Tosyali (500 000 t concentré/an) puis la laminoir. Une partie du produit sidérurgique sera destinée au marché local, l’excédent vers l’UE. En 2026, la première cargaison (1 450 t) a pris la voie ferrée vers Oran[21], validant le corridor.

Flux phosphate (Bled El Hadba) : ~6 Mt/an de roches phosphatées brutes descendront à Annaba, puis seront redirigés vers Souk Ahras/Skikda. Après traitement (3 Mt acide P2O5, 4 Mt d’engrais/an)[6], environ 3–4 Mt/an d’engrais seront exportables (principalement vers l’Europe, l’Afrique de l’Ouest et le Proche-Orient). Ces volumes sont compatibles avec les agrandissements portuaires annoncés et l’objectif de 2 Md$ d’exportationen engrais[6].

Flux zinc/plomb (Amizour) : 170 000 t/an de concentré de zinc et 30 000 t/an de plomb seront dirigés via Béjaïa. La capacité d’export (via Bejaia) semble dimensionnée à ces volumes[8]. Les métaux finis (lignes de galvanisation, alliages) pourront être destinés à l’Europe et à l’Asie, diversifiant ainsi les créneaux d’exportation hors hydrocarbures.

Les scénarios tiennent compte des contraintes suivantes : capacités portuaires réelles, cours mondiaux (phosphates en baisse ces dernières années), politiques carbone (CBAM européen sur engrais/acier), et risque de saturation des infrastructures. Néanmoins, les volumes visés sont dans l’absolu modestes par rapport à la demande globale, assurant une transition gérable vers les marchés mondiaux.